«مالیات کربن» راهی به سوی آیندهای پایدار

عضو هیئتعلمی پژوهشگاه ملی اقیانوسشناسی و علوم جوی با اشاره به تدابیری برای کاهش آلودگی هوا و در نتیجه کاستن از روند تغییر اقلیم گفت: قیمت گذاری کربن در قالب «مالیات کربن» با هدف کاهش انتشار کربن و با وضع هزینهای بر مصرف سوختهای فسیلی یکی از این تدابیر است که کشورهای مختلف از حدود سه دهه قبل در این زمینه تجربیات مختلفی را ثبت کردهاند.

به گزارش روابط عمومی پژوهشگاه، دکتر علی مهدینیا یکی از بزرگترین مشکلات و چالشها را در عصر حاضر، تغییرات اقلیم دانست و ضمن تاکید بر نیاز اقدام فوری از سوی دولتها، کسبوکارها و افراد گفت: با افزایش دمای کره زمین و افزایش وقوع حوادث جوی شدید، اتخاذ تدابیر سیاستی مؤثر برای کاهش انتشار گازهای گلخانهای ضروری است.

وی ادامه داد: یکی از این تدابیر، قیمت گذاری کربن در قالب مالیات کربن با هدف کاهش انتشار کربن با وضع هزینهای بر سوختهای فسیلی بر اساس محتوای کربن آنهاست. مالیات کربن یک سازوکار مالی است که برای کاهش انتشار گازهای گلخانهای و در پی بازتاب آسیبهای زیستمحیطی ناشی از انتشار کربن تعریف شده است. هیات بیندولتی تغییرات اقلیمی (IPCC) تأکید دارد کاهش فوری و قابل توجه در انتشار گازهای گلخانهای برای محدود کردن گرمایش جهانی به ۱.۵ درجه سانتیگراد بالاتر از سطح پیش از صنعتی شدن، ضروری است.

عضو هیئتعلمی پژوهشگاه تاکید کرد: مالیات کربن به طور فزایندهای به عنوان ابزاری حیاتی در دستیابی به این اهداف شناخته میشود. با گرانتر کردن سوختهای فسیلی و مالیاتهای کربن کسب وکارها، افراد به اتخاذ گزینههای انرژی پاکتر و بهبود کارایی انرژی تشویق میشوند.

علاوه بر این، درآمد حاصل از مالیاتهای کربن میتواند قابل توجه باشد. دولتها میتوانند از این وجوه برای اهداف مختلفی مانند سرمایهگذاری در پروژههای انرژی تجدیدپذیر، بهبود سیستمهای حمل و نقل عمومی و حمایت از جوامع تحت تأثیر انتقال از سوختهای فسیلی، استفاده کنند. این دو مزیت کاهش انتشار گازها و تولید درآمد، مالیاتهای کربن را به گزینهای جذاب برای سیاستگذاران تبدیل میکند.

کشورهایی که اولین بار مالیات کربن را اجرا کردند

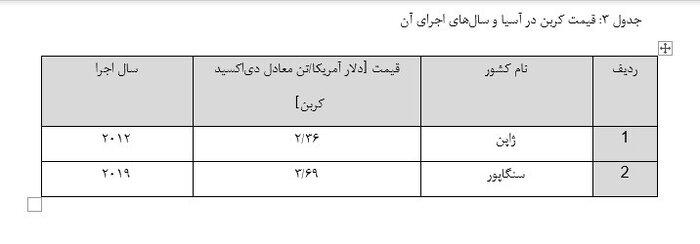

وی در ادامه به تاریخچهای از اجرای مالیات کربن و کشورهای پیشرو در این زمینه پرداخت و گفت: فنلاند و سوئد کشورهایی هستند اولین بار و در سال ۱۹۹۱ مالیات کربن را مصوب و اجرا کردند و الگویی برای سایر کشورها شدند. پس از تصویب مالیات کربن در سال ۲۰۰۸ توسط سوئیس، برخی دیگر از کشورهای اروپایی نیز شروع به توسعه و تصویب مالیات کربن با سایر کشورهای توسعهیافته؛ مانند استرالیا و ژاپن کردند. برای اولین بار اوایل سال ۲۰۱۰، مالیات کربن در بازارهای نوظهور توسط آفریقای جنوبی، مکزیک و بعد شیلی برای دستیابی به اهداف سیاست آب و هوا تصویب و اجرا شد. سنگاپور در سالهای اخیر با معرفی مالیات کربن در ژانویه ۲۰۱۹ خبرساز و به اولین کشور جنوب شرق آسیا تبدیل شد که این اقدام را انجام داد.

معاون پژوهشی و آموزشی پژوهشگاه ملی اقیانوس شناسی و علوم جوی تاکید کرد: این مالیات ابتدا به میزان ۵ دلار برای هر تن معادل دی اکسید کربن (یعنی هر کسبوکار یا نهاد دولتی و غیردولتی که بر اثر فعالیت خود کربن تولید کند، باید مبلغی بپردازد) تعیین شد و برای حمایت از هدف صفر خالص خود، مالیات کربن به ۲۵ دلار سنگاپور به ازای هر تن گازهای گلخانهای ناشی از دی اکسید کربنe2 CO از سال ۲۰۲۴ افزایش یافت.

هدف این است که تا سال ۲۰۳۰ به ۵۰ تا ۸۰ دلار سنگاپور به ازای هر تن از این نوع گــازها ۲ COe برسد. ایرلند هم در بودجه ۲۰۱۰ (دسامبر ۲۰۰۹) مالیاتی به نام مالیات کربن را معرفی کرد که بر انتشار گازهای گلخانهای ناشی از سوختهای فسیلی؛ مانند بنزین، گازوئیل، نفت سفید و زغالسنگ اعمال میشود. نرخ اولیه این مالیات ۱۵ یورو به ازای هر تن دی اکسید کربن بود که تا سال ۲۰۲۰ به ۲۰ یورو افزایش یافت. دولت ایرلند برنامهریزی کرده این مالیات تا سال ۲۰۳۰ به ۱۰۰ یورو به ازای هر تن افزایش یابد تا به اهداف کاهش گازهای گلخانهای خود برسد.

وی اتحادیه اروپا را به عنوان پیشرو در قیمتگذاری کربن معرفی کرد و گفت: کشورهای عضو این اتحادیه بهویژه از طریق سیستم تجارت انتشار (ETS2) که بیش از ۴۰ درصد از گازهای گلخانهای آن را پوشش میدهد، در این زمینه پیشرو بودند و همانطور که گفته شد فنلاند که تنها سه دهم درصد از گازهای گلخانهای جهان را منتشر میکند، یکی از پیشگامان در اجرای مالیات کربن در سال ۱۹۹۰ بود. انتشار گازهای گلخانه ای فنلاند در سال ۲۰۱۰، بین همه کشورها رتبه ۵۹ را کسب کرد. قانون مالیات بر کربن فنلاند در سالهای ۱۹۹۷ و ۲۰۱۱ اصلاح شد و در سال ۲۰۱۳ این مالیات ترکیبی از مالیات کربن و مالیات انرژی و هزینه آن ۱۸.۰۵ یورو به ازای هر تن دی اکسید کربن بود. فنلاند در سال ۲۰۱۸، مالیات کربن را به ۷۷ دلار برای هر تن معادل دی اکسید کربن تغییر داد و اکنون حدود ۶۰ یورو برای هر تن دی اکسید کربن با هدف کاهش انتشار گازها همزمان با رشد اقتصادی است.

قیمتهای سیستم تجارت انتشار اتحادیه اروپا از اوایل سال ۲۰۲۲ به حدود ۸۵ یورو به ازای هر تن افزایش یافته که نشاندهنده تعهد اتحادیه اروپا به دستیابی به کاهش ۵۵ درصدی انتشار گازهای گلخانه ای تا سال ۲۰۳۰ نسبت به سطوح سال ۱۹۹۰ است.

قیمت کربن در کشورهای مختلف اتحادیه اروپا و سالهای اجرای آن

وی با اشاره به اقدمات آمریکا نیز گفت: قیمتگذاری کربن در آمریکا در سطح ایالتها اجرا میشود و کالیفرنیا با برنامه جامعی موسوم به درپوش و تجارت Cap-and-trade2 پیشرو است. این برنامه چند بخش را پوشش میدهد و هدف آن کاهش مؤثر انتشار گازها است. ایالت واشنگتن نیز برنامه دیگری به نام درپوش و سرمایهگذاری cap-and-Invest2 را از سال ۲۰۲۳ آغاز کرده است. تقریباً ۳۲ درصد از گازهای گلخانهای آمریکا تحت نوعی قیمتگذاری کربن قرار دارند، هرچند مالیات کربن در سطح کل کشور وجود ندارد.

قیمت کربن در آمریکای شمالی، آمریکای لاتین، کارائیب و سالهای اجرای آن

مهدینیا ادامه داد: اما در آسیا، ابتکارات قیمتگذاری کربن متنوع هستند. چین در دهههای اخیر به دلیل توسعه اقتصادی سریع، تقاضای انرژی خود را افزایش داده و به بزرگ ترین تولیدکننده دی اکسید کربن جهان تبدیل شده است. در سال ۲۰۱۶، ۲۳.۳ درصد از نشر جهانی گازهای گلخانهای متعلق به این کشور بود. دولت چین اهداف کاهش داوطلبانهای را اعلام کرده که شامل کاهش ۶۰ تا ۶۵ درصد شدت کربن تا ۲۰۳۰ و کاهش ۱۸ درصد شدت کربن و ۱۵ درصد کاهش مصرف انرژی به ازای هر واحد تولید ناخالص داخلی تا ۲۰۲۰ میشود.

به گفته وی هند هنوز مالیات کربن رسمی سراسری را اجرا نکرده؛ اما در حال بررسی اقدامات مختلف قانونی برای کاهش انتشار از طریق ابتکارات انرژی تجدیدپذیر است. پیچیدگی چشمانداز اقتصادی هند چالشهایی برای پذیرش گسترده مکانیزمهای قیمتگذاری کربن ایجاد میکند.

وی تاکید کرد: اندونزی به عنوان یکی از کشورهای امضاکننده توافقنامه پاریس (۲۰۱۶)، در حال اجرای مالیات کربن است. این کشور قصد دارد تا سال ۲۰۳۰ انتشار کربن خود را ۲۹ درصد کاهش دهد و در تلاش است تا سال ۲۰۱۶ به هدف به صفر رساندن تولید آلایندهها برسد. مالیات کربن در اندونزی بر اساس قانون ۲۰۲۱ هماهنگی مقررات مالیاتی تصویب شده و به ازای هر کیلوگرم کربن اضافی، ۳۰ هزار روپیه (تقریباً ۲.۱ دلار) مالیات وضع میشود.

قیمت کربن در آسیا و سالهای اجرای آن؛ عکس

عضو هیئتعلمی پژوهشگاه ملی اقیانوسشناسی و علوم جوی در ادامه به رویکرد دولتها در زمینه کربن پرداخت و گفت: دولتها به طور فزایندهای از مالیات کربن به عنوان ابزاری برای کاهش انتشار گازهای گلخانهای و تأمین مالی پروژههای زیستمحیطی استفاده میکنند.

یکی از این رویکردها، اعمال بسته های تغییر مالیات است. در این رویکرد برای جلوگیری از افزایش فشار مالیاتی بر طبقات مختلف جامعه، انواع دیگر مالیاتها مانند مالیات بر درآمد کاهش مییابد. دولت فنلاند این رویکرد را برای درآمدهای مالیات کربن انتخاب کرده است. سوئد از درآمد حاصل از مالیات کربن برای کاهش مالیات بر کارگران استفاده کرده که به افزایش اشتغال و بهبود وضعیت اقتصادی خانوارها کمک کرده است.

وی افزود: دولتها میتوانند با استفاده از درآمد حاصل از مالیات کربن در پروژههای سبز و انرژیهای تجدیدپذیر سرمایهگذاری کنند. این رویکرد به کاهش انتشار گازهای گلخانهای و ارتقای پایداری اقتصادی کمک میکند. حمایت از خانوارهای کمدرآمد نیز یکی دیگر از کاربردهای درآمد مالیات کربن است. این درآمد میتواند برای حمایت از خانوادههای کمدرآمد در زمان افزایش قیمتها استفاده شود، علاوه بر این، دولتها میتوانند از درآمد مالیات کربن برای کاهش کسری بودجه و تأمین مالی هزینههای عمومی استفاده کنند. این اقدام میتواند به پایداری اقتصادی و مدیریت بهتر منابع مالی کمک کند.

مهدی نیا تاکید کرد: مالیاتهای کربن بهعنوان ابزاری کلیدی در سیاستهای اقلیمی، نقش مهمی در کاهش انتشار گازهای گلخانهای ایفا میکنند. این مالیاتها نه تنها سرمایهگذاری در انرژیهای تجدیدپذیر و فناوریهای پاک را تشویق میکنند، بلکه به کاهش آلودگی و تولید درآمد برای دولتها نیز کمک میکنند که میتواند برای تأمین مالی پروژههای زیستمحیطی و اجتماعی استفاده شود.

وی گفت: با وجود این، چالشهایی نیز وجود دارد. از جمله این چالشها میتوان به تأثیرات اقتصادی بر صنایع وابسته به سوختهای فسیلی و نگرانیهای مربوط به عدالت اجتماعی برای گروههای کمدرآمد اشاره کرد. آمریکا در سطح ایالتها اقداماتی را انجام داده است، در حالی که اروپا در اجرای سازوکارهای قوی قیمتگذاری کربن پیشتاز است. کشورهای آسیایی مانند چین نیز در حال توسعه بازارهای خود هستند، اما با چالشهایی برای مقیاسبندی مؤثر مواجهاند. تجارت کربن بهعنوان یک سازوکار مکمل برای مالیات کربن عمل میکند و به شرکتها اجازه میدهد مجوزهای انتشار را خرید و فروش کنند که منجر به کاهش هزینهها و افزایش انعطافپذیری در مدیریت انتشار میشود.

مهدی نیا تصریح کرد: با وجود این، نوسانات قیمت و پیچیدگیهای اداری ممکن است چالشهایی ایجاد کند که نیازمند نظارت دقیق است. برای دستیابی به اهداف زیستمحیطی، نرخهای مالیات کربن باید بهگونهای تنظیم شود که تأثیر قابل توجهی بر کاهش انتشار داشته باشند. همچنین، آثار توزیعی این مالیاتها باید مدنظر قرار گیرد و اقداماتی برای جبران آثار منفی بر اقشار کمدرآمد اتخاذ شود. ترکیب سیاستها شامل مالیات کربن، تجارت کربن و سرمایهگذاری در زیرساختهای سبز میتواند اثربخشی بیشتری نسبت به استفاده از یک ابزار منفرد داشته باشد.

وی در پایان یادآور شد: افزایش آگاهی عمومی درباره مزایای مالیات کربن و تأثیر آن بر کاهش انتشار گازهای گلخانهای نیز میتواند پذیرش عمومی را افزایش دهد. کشورهای مختلف باید تجربیات خود را در زمینه مالیات کربن و تجارت کربن با یکدیگر به اشتراک بگذارند تا بهترین شیوهها شناسایی و پیادهسازی شوند. در نهایت، اتخاذ یک رویکرد جامع و هماهنگ در زمینه مالیات کربن و تجارت کربن ضروری است تا تأثیرات اقتصادی با مزایای زیستمحیطی متعادل شوند. پیشرفتهای فناوری در این زمینه نیز نقش مهمی ایفا خواهند کرد.